こんにちは、だるまんです。

大学院進学の学費捻出の方法で、多くの方が利用するのが、国の奨学金です。

ところが、いざ返還する時期になると、奨学金が生活苦の根本になりがちであるという話はたくさんの方から聞いていたので、これから奨学金を検討される方に向けて、

「奨学金はやめておきなさい」にて奨学金のリアルな話を、「奨学金以外で学費捻出する4つの方法」にてその突破口をお伝えしました。

が、やはり、どうしても国の奨学金を借りることが最善策になりそうなら、少しでもリスクを減らす返還方法を知っておくに越したことはないはずです。

今回は、国の奨学金を借りるなら、早めに返還する方法についてお話しします。

相談内容

大学院進学予定の者です。奨学金返済が大変という話は聞いていますが、やはり自分が確実に頼れる奨学金がそれしかなく、国の奨学金を申請する予定です。少しでも返還負担を減らせる方法ってありますか?

だるまんの回答

奨学金を借りるなら1日も早く返還しよう!

奨学金を借りる方の返還方法のノウハウを調べてみた結果、早めに返還できる方法がありましたので、シェアいたします。

結論から申しますと、

1日でも早く「繰り上げ返還」すること

です。

「繰り上げ返還」というのは、予定していた返還期限を繰り上げて、一括返還する方法です。

早く返すなんて、基本のキで、なんのコツでもない、と思われるかもしれませんが、そのベタな話が最短な返還策なのです。

ここで少し奨学金の基本の話をシェアしておきたいと思います。

大学院生の奨学金とは?

大学院生の多くが利用する、国の奨学金とは、「貸与型奨学金第二種」で、言い換えれば「返済義務のある利子付奨学金」です。

一般的に、奨学金を申請すると、毎月固定の奨学金が振り込まれるのですが、

卒業7カ月後から月々の返還が始まります。

その返還額の詳細は、

返還額=貸与型奨学金+利子

です。

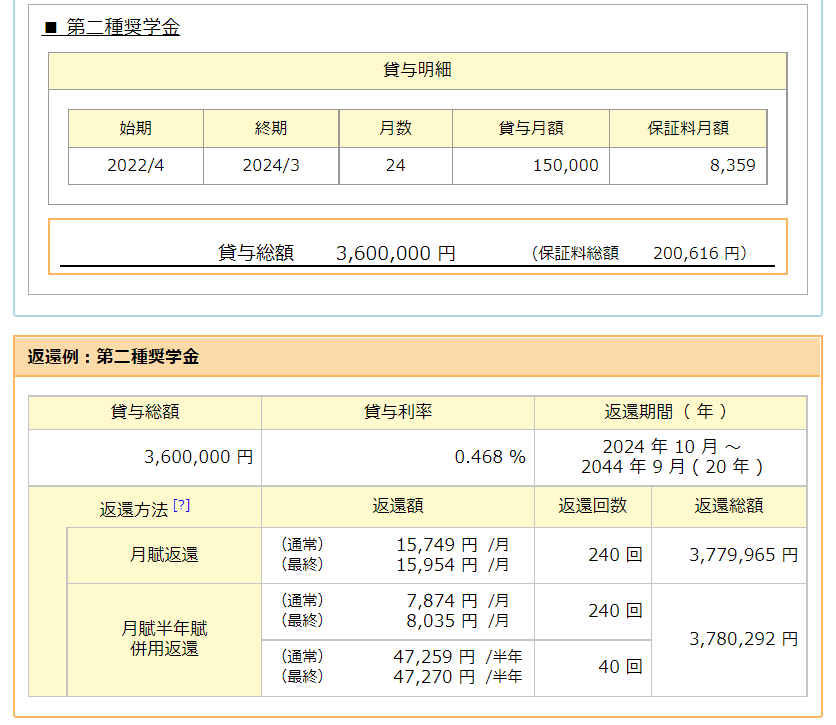

仮に、月15万円の奨学金を借りた場合(利子は2022年4月の0.468 %の場合)を奨学金貸与・返還シミュレーションでシミュレーションしてみたら、

| 奨学金 | 360万円(15万円×24カ月) |

| 保証機関利用額(※契約した方は奨学金から毎月額引かれます) | 200,616 円(8,359円×24カ月) |

| 利子 | 179,965円(諸計算によるもの) |

というような明細が発生します。

特に、大学院生の大半が借りる「貸与型奨学金第二種」は、返済額を所得によって変えることができる「所得連動返還方式」は適用できず、固定額を支払っていく「定額返還方式」が適用となるため、支払い1カ月目からして15,749円を固定で毎月払っていくというのは、かなり痛いものです。

そこで、利子だけでも低くして変換できるという方法があることを知ったので、アナウンスします。

それは、

卒業後、奨学金返還の支払いが始まった月に繰り上げて、一括返還する!!!!

という方法です。

一括返還をすることのメリットは2つあります。

一つ目は「利子を減らせる」、二つ目は「保証料が返戻される」ということです。

利子を減らせる

利子は、貸与終了時に決定した利率が返還完了まで一定の「利率固定方式」と5年毎の利率見直しで変動した利率が適用される「利率見直し方式」があります。

どちらにするかは選択するか迷われる方が多いようなのですが、どちらにしても、15年間払い続けてかかる利子だったら、1カ月でも早く奨学金返還したほうが、利子分は安く済むものです。

なので、特別なことではなく、1カ月でも早く返還完了する=利子を減らせるということにつながります。

「気になるノート」のハットさんのお話によりますと、

「返還期限猶予」を行い、その後、「繰り上げ返済」することによって、最初の利息分削減が可能

気になるノート

とのことなので、仮に、返済月1カ月目で返還を完了すれば、利子は0円になるという朗報です。

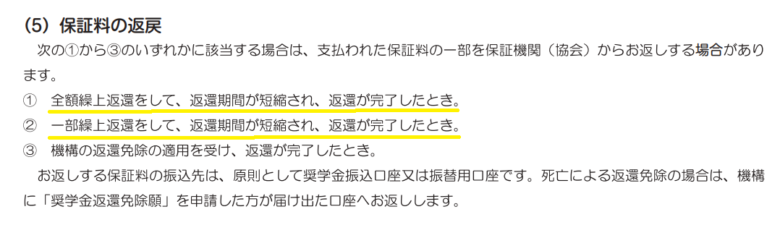

保証料が返戻される

連帯保証人に親族や知人が引き受けてもらえない場合は、「保証機関の利用」が必須で、利用月額料が発生します。

この月額料は、奨学金から毎月引かれて、残額が奨学金として振り込まれるとなっているのですが、

もし、奨学金を全額又は一部繰り上げ返還をして返還機関が短縮、返還完了した場合は、この保証料が返戻されます。

という2点の特典が付いて来るので、やはり、早く全額返還したほうが良いということになります。

では、どうやって短期間で貸与した奨学金を返還するお金を作れるのでしょうか。

お金を短期間で作る方法

方法は、2つあります。

1.極力使わずに貯めていくこと

奨学金は使うために借りるものではあるのですが…ここは鬼にして、奨学金は極力遣わない、「保険」として、国からの預り金にしておくこと、頼らないことが先ず第一です。

もちろん、使わざる得ないことのほうが大いにあると思いますが、

こちらの記事「奨学金を借りずに、大学院進学費用を捻出できる4つの方法」でお伝えした方法を優先的に駆使してみて、それでも足りない部分を補填的に使う「預り金」であり、それを主にして全額使わないように努めることです。

そして、なるべく節約生活を心がけ、塵も積もれば山となる、小さなお金を大事にして、お金を育てていくことです。

2.支払い猶予の申請をすること

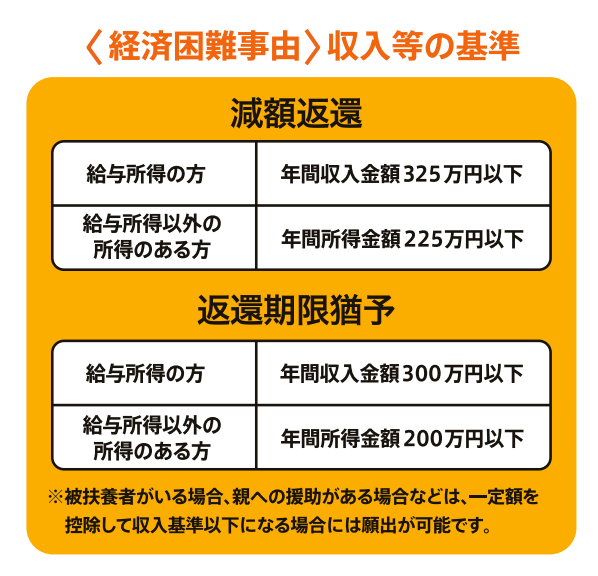

支払いの猶予を延長できる制度「返還期限猶予」を使って、支払期間を伸ばし、その間にお金を貯めた後、一括返還をするという方法です。

「返還期限猶予」制度についてですが、

減額返還・返還期限猶予リーフレットによると、1年毎の申請式になっており、10年まで申請が可能で、給与所得の方の場合は年間収入金額300万円以下、給与所得以外の給与所得のある方は年間所得金額200万円以下という基準があり、これに該当するようであれば、申請可能のようです。

この方法については、こちらの記事、ハットさんの「奨学金:繰り上げ返済&返還猶予で利子利息を10万以上減らす方法!」で詳しく解説されていましたので、よろしければご覧ください。

まとめ

以上、「国の奨学金を借りるなら、早めに返還する方法」でした。

上記の内容をおさらいすると、

- 繰り上げ返還で一括返還を目指すこと。

- お金を作るために①節約生活をしてお金を貯める、②返還期限猶予制度で時間を作る

ということです。

学費は、将来への投資ではありますが、少なからず、お金のかかることです。

みなさんそうだからではなく、「15年近く返還するのが当たり前」ではなく、少しでも身を軽くして生きていくために自分が知らない良い知恵はないのか、方法はないのか、あがいてみるべきです。

今日お伝えした方法は、ほんの一部に過ぎず、この方法が使えるには条件などもあると思いますので、活用してみようと思われる方は、日本奨学金機構へ「返還期限猶予」について確認をされてみてください。(日本奨学金機構:03‐6743‐6100)

また、他サイトでも良い情報がたくさんありましたので、たくさん歩いて、かき集めてみて、同じ物事でも、少しでも賢く乗り越えていく術を見つけてみてください。